CONCLUSIONE 023 dicembre 2025 · FieldBots Research

Gli USA sono l’epicentro mondiale

La nuova classifica Biggest Fleet 2025 conferma ciò che era già visibile un anno fa: gli Stati Uniti stanno per diventare l’epicentro del dispiegamento su larga scala dei robot per la pulizia. Quattro operatori statunitensi figurano nella Top 5 mondiale, ma solo venti flotte nordamericane compaiono in classifica.

4

American operators inside the global Top-5

1,200

robots in QuikTrip’s first-ever entry

20

North American fleets in the ranking

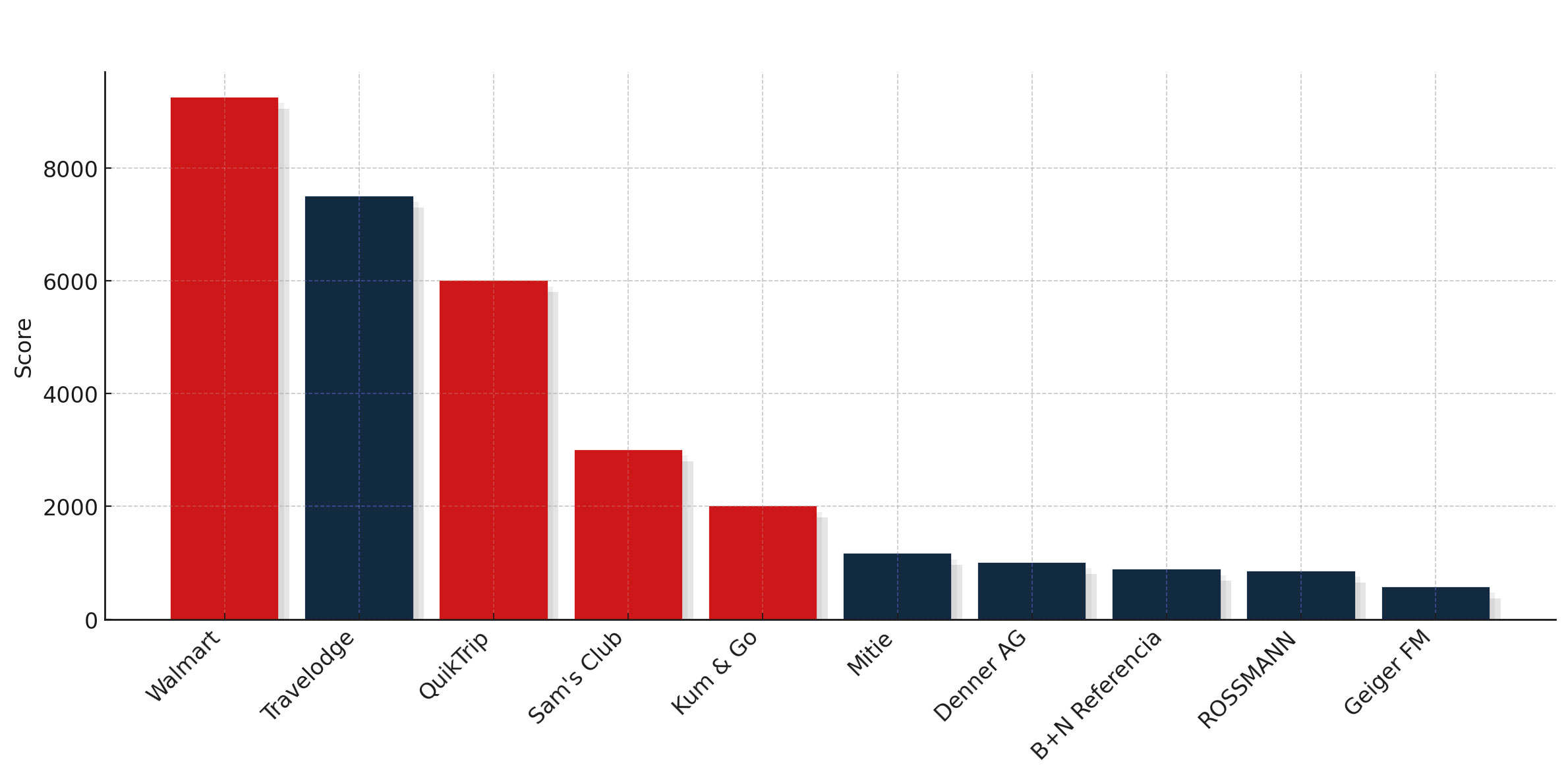

Walmart mantiene la prima posizione, Sam‘s Club resta nella Top 5 e l’impronta complessiva delle flotte statunitensi rimane enorme. La sorpresa più grande è però arrivata da QuikTrip, che è entrato per la prima volta in classifica piazzandosi immediatamente al terzo posto. Questo debutto non si limita a ridisegnare la Top 10: segna anche la prima presenza significativa di Pudu nel panorama delle flotte statunitensi. La combinazione Tennant–Brain Corp, a lungo dominante negli USA, si trova all’improvviso di fronte a un concorrente credibile. Il nucleo statunitense è stabile, ma potrebbe evolvere in modo sostanziale nei prossimi anni.

Grafico 1: Le 10 maggiori flotte di robot per la pulizia del 2025 per Radar Score

Alimentari, magazzino, prossimità

Ciò che distingue gli USA non è semplicemente «il retail» come categoria unica, ma la coesistenza di formati di negozio molto diversi. Walmart e Schnucks rappresentano le catene alimentari, con vaste superfici e layout prevedibili che premiano un utilizzo elevato. Sam‘s Club incarna il modello del club all’ingrosso, con standardizzazione estrema, corsie ampie e grande volume. Catene di prossimità come QuikTrip, Kum & Go, RaceTrac o J&H Family Stores dimostrano che anche i formati più piccoli possono scalare rapidamente se i loro layout sono standardizzati e le strutture aziendali consentono decisioni centralizzate. Ciascuno di questi modelli genera un proprio schema robotico, ma tutti spingono gli USA più avanti rispetto alle altre regioni.

Stile di investimento e ROI

Il modo in cui investono gli operatori statunitensi rafforza questa dinamica. Le implementazioni tendono a essere dirette e nazionali: una volta che un pilota funziona, seguono centinaia di macchine. Il ritorno sull’investimento è chiaro, perché i robot spesso sostituiscono servizi di pulizia esternalizzati e i risparmi sono facili da misurare. I modelli di finanziamento — investimento, leasing o contratti OPEX — sono ampiamente disponibili, e i bilanci delle grandi catene statunitensi sostengono rapidi impegni a otto cifre. In Europa il quadro è più frammentato, con decisioni spesso prese negozio per negozio; negli USA la scala è insita nella struttura aziendale.

Sembra uscito dal sogno di un automatizzatore della pulizia: gli ipermercati offrono ai robot corsie ampie e molto spazio.

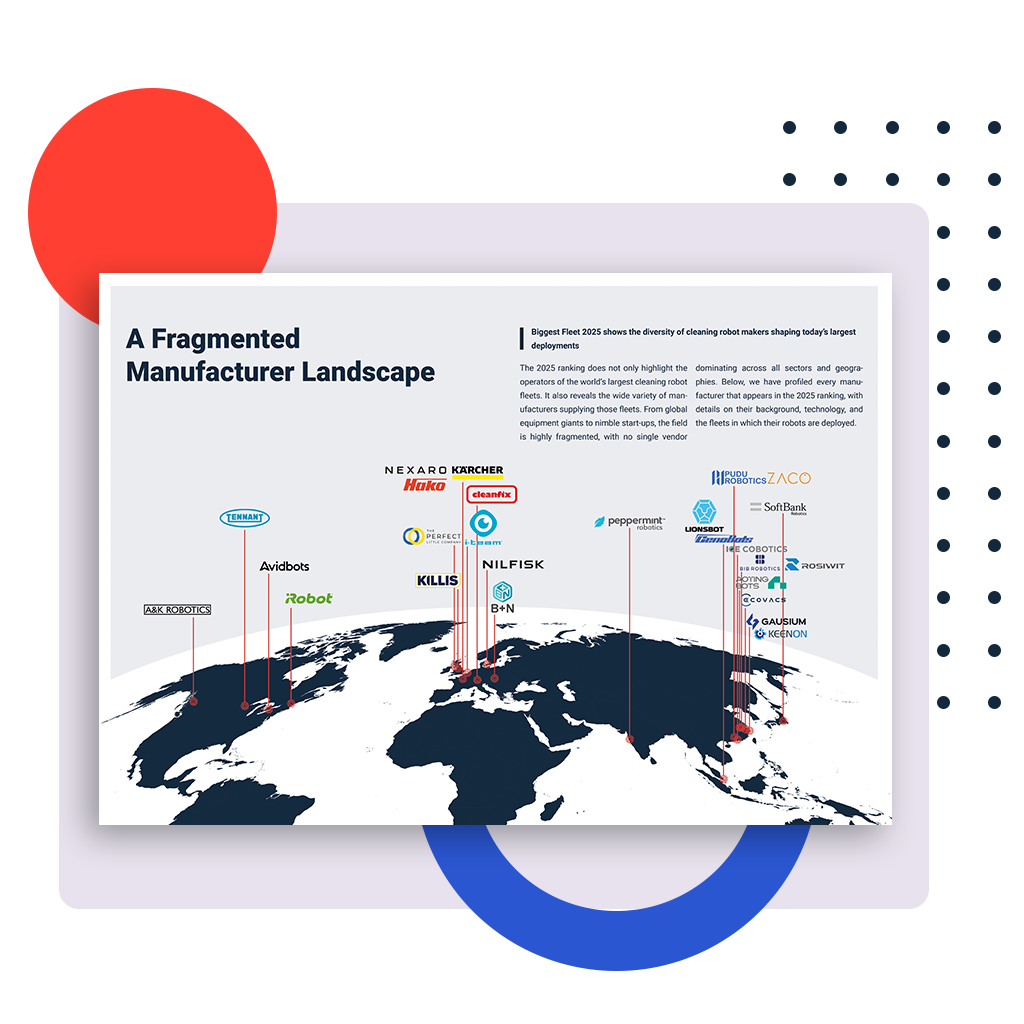

La concentrazione degli OEM sotto pressione

La Top 10 statunitense è stata a lungo plasmata dall’hardware Tennant combinato con l’autonomia di Brain Corp. Quella partnership ha offerto una via affidabile verso la scala e ha dato agli USA la loro spina dorsale di flotte uniforme. L’arrivo di Pudu da QuikTrip rompe questo schema. Dimostra che i retailer statunitensi sono aperti alle alternative e che il panorama degli OEM può cambiare rapidamente una volta che un nuovo fornitore si dimostra valido in una delle grandi catene nazionali. La domanda non è più se Tennant–Brain Corp possano scalare, ma se possano difendere il loro dominio mentre entrano altri.

Servizio e integrazione

Distribuzione e assistenza restano questioni aperte. Fornitori tradizionali come Imperial Dade o BradyPLUS dominano nei prodotti chimici e nelle attrezzature per la pulizia, ma non è ancora chiaro se possano gestire flotte di robot con la stessa efficienza. Stanno emergendo nuovi modelli, tra cui RobotLAB con un sistema di assistenza in stile franchising e dedicato solo ai robot. Gli USA potrebbero così decidere non solo chi fornisce le macchine, ma anche quale tipo di rete di partner le sostiene. Distributori classici e nuovi entranti specializzati potrebbero competere fianco a fianco negli anni a venire.

Un ecosistema pronto per le flotte?

Una spiegazione del primato statunitense è ciò che si potrebbe definire un ecosistema pronto per le flotte. Le reti di assistenza sono fitte, c’è la disponibilità ad adattare l’infrastruttura — allarmi, accessi limitati, logistica di ricarica — e l’automazione gode di ampia accettazione culturale. Questo resta più un’ipotesi che un dato, ma aiuta a spiegare perché le flotte statunitensi vengano scalate più rapidamente e siano più grandi delle omologhe europee o asiatiche.

Oltre il retail

La classifica mostra anche che la presenza statunitense è tanto ampia quanto alta. Appaltatori come Aramark gestiscono grandi flotte che rivaleggiano per dimensioni con quelle dei retailer. La sanità appare come un’eccezione, poiché fornisce l’unico operatore statunitense significativo che si affida a microbot anziché a grandi lavasciuga. Università e sistemi scolastici, da Denver Public Schools a Penn State, sperimentano flotte di medie dimensioni. Il Pittsburgh International Airport dimostra che gli hub di trasporto si stanno aggregando, mentre catene più piccole di viaggi e stazioni di servizio estendono il modello di prossimità oltre QuikTrip e Kum & Go. L’ampiezza di questi casi sottolinea che gli USA sono forti non solo al vertice, ma in più settori.

Prospettive

Il segnale del 2025 è inequivocabile. Se ogni anno un’altra catena statunitense entra nella Top 10 con centinaia di robot, gli USA costituiranno presto un mercato a sé per le grandi flotte. Le catene di prossimità sono particolarmente ben posizionate per accelerare, ma anche gli appaltatori e le istituzioni pubbliche iniziano a scalare. Il dominio di Tennant e Brain Corp non è più garantito, e l’ascesa di Pudu come alternativa credibile rende la sfida più serrata. Per ora, gli USA si affermano come l’epicentro mondiale delle flotte di robot per la pulizia, e la corsa per stabilire come questo dominio verrà organizzato è appena cominciata.